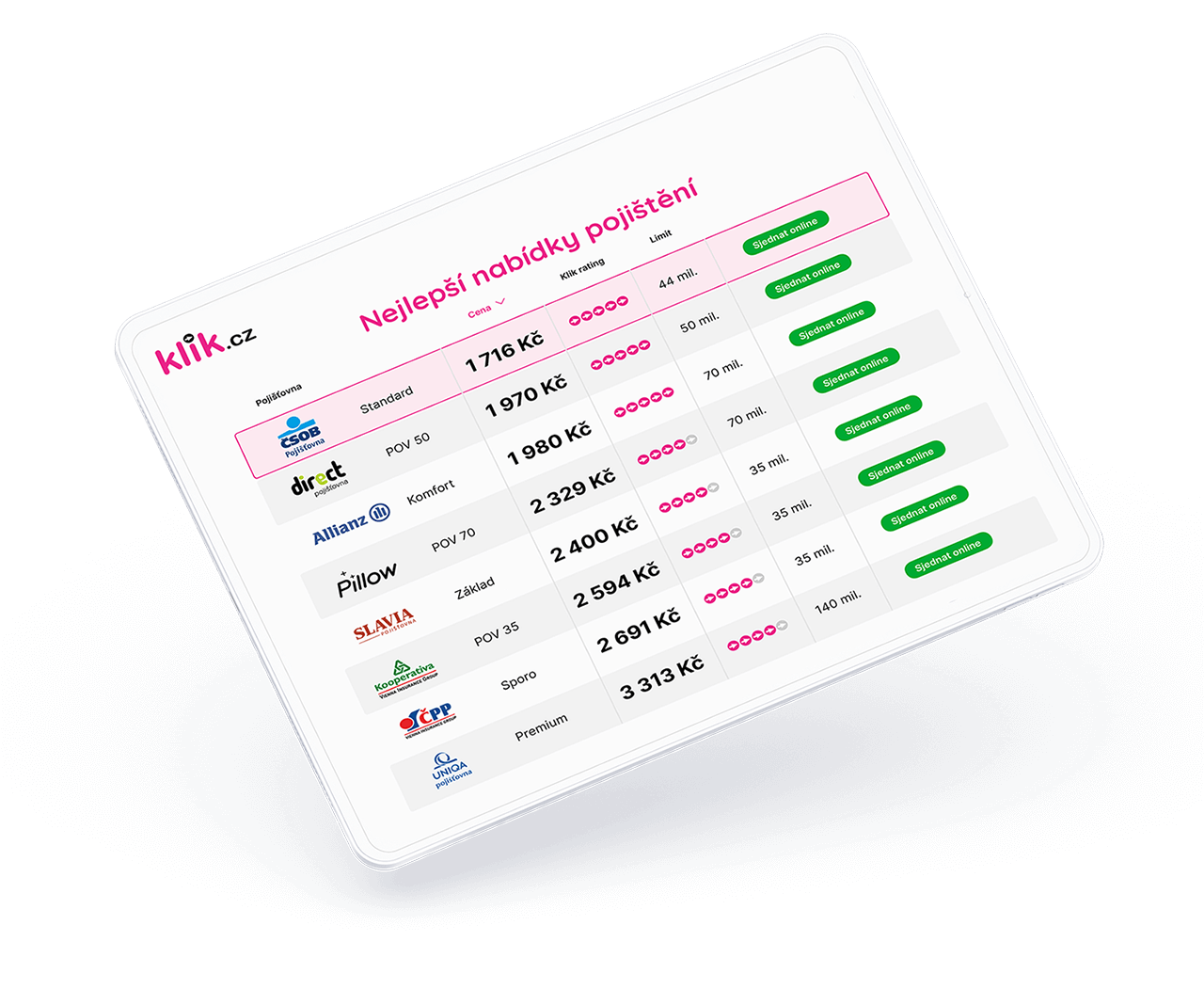

Nejlevnější havarijní pojištění na Klik.cz

Chcete havarijní pojištění a bojite se, že Vás bude stát moc peněz? Na Klik.cz se toho bát nemusíte a investice do této pojistky se vám zcela jistě vrátí v případě dopravní nehody, odcizení vozidla nebo třeba po silnémn krupobití. To vše a mnohem víc toho totiž havarijní pojištění kryje a na srovnávači Klik.cz máte jistotu, že najdeme jak nejlevnější, tak i tu nejbezpečnější variantu havarijního pojištění na českém trhu přímo ušitou pro vaší osobnost a vozidlo.

Zvolte si variantu havarijního pojištění, která kryje pouze Vaše rizika! Ve městě se pojistěte proti vandalismu, na vesnici proti střetu se zvěří. Tomuto produktu se říká mini casco. Cena Vás příjemně překvapí. Zkontrolujte si pojistnou hodnotu Vašeho vozu každý rok - měla by odpovídat aktuální hodnotě vozidla, která velmi rychle klesá. Tím dosáhnete nižšího pojistného při obnově pojistky a odpovídajícímu krytí. Doporučujeme si sjednat povinné ručení a havarijní pojištění u stejné pojišťovny, neboť většina pojišťoven v takovém případě přiznává výraznou slevu na pojistném z obou pojištění.

Zvolte vyšší spoluúčast

Čím vyšší spoluúčast si zvolíte, tím bude pojistné levnější. V případě havárie však logicky zaplatíte v rámci spoluúčasti také více peněz, Zvažte, zda se Vám vyplatí víc úspora na splátkách pojištění, nebo úspora během případné větší škody. Důležité také je svůj vůz adekvátně zabezpečit. Pokud je Vaše vozidlo dostatečně zabezpečené (imobilizér, mechanické zabezpečení, satelitní vyhledávání apod.), získáte zajímavé slevy na pojištění rizika odcizení. Většina pojišťoven také umožňuje převod bonusů z předchozího povinného ručení na nové havarijní pojištění. Chcete-li, uděláme to za Vás.

Zjistěte si, jaké výhody a slevy získáte při variantě Allrisk

Varianta Allrisk obvykle obsahuje řadu výhod zdarma (rozšířené asistenční služby, pojištění úrazu posádky vozidla atd.), a proto si vždy porovnejte variantu Allrisk s variantou limitovaného pojištění, abyste zjistili, zda se je pro Vás výhodné nejlevnější havarijní pojištění nebo zda zvolíte dražší variantu. All Risk pojištění u nás nabízíme od 1687 Kč.

Chci se dozvědět víc informací

Navštivte stránku s častými otázkami, na které najdete další bližší informace o havarijním pojištění. Sledovat nás můžete také na sociálních sítích - Facebooku, Instagramu či Twitteru, kde Vás průběžně informujeme o novinkách, zajímavostech a tipech nejen z oblasti povinného ručení. Případně můžete využít také naší blogovou část na webu.